《TiresMarketing轮胎营销》基于各企业全球工厂的TBR产能与销量数据,重新梳理排名,从“轮胎制造”的本源出发,审视全球轮胎产业的真实格局。

2025年,《Tire Business》发布了全球轮胎TOP75榜单,以企业营业收入为主要依据进行排序。然而,受汇率波动、各国定价水平差异及财务口径不同等因素影响,单纯以营收论英雄,难以真实反映企业在制造端的实际体量与行业影响力。有鉴于此,本次《TiresMarketing轮胎营销》基于各企业全球工厂的TBR产能与销量数据,重新梳理排名,从“轮胎制造”的本源出发,审视全球轮胎产业的真实格局。

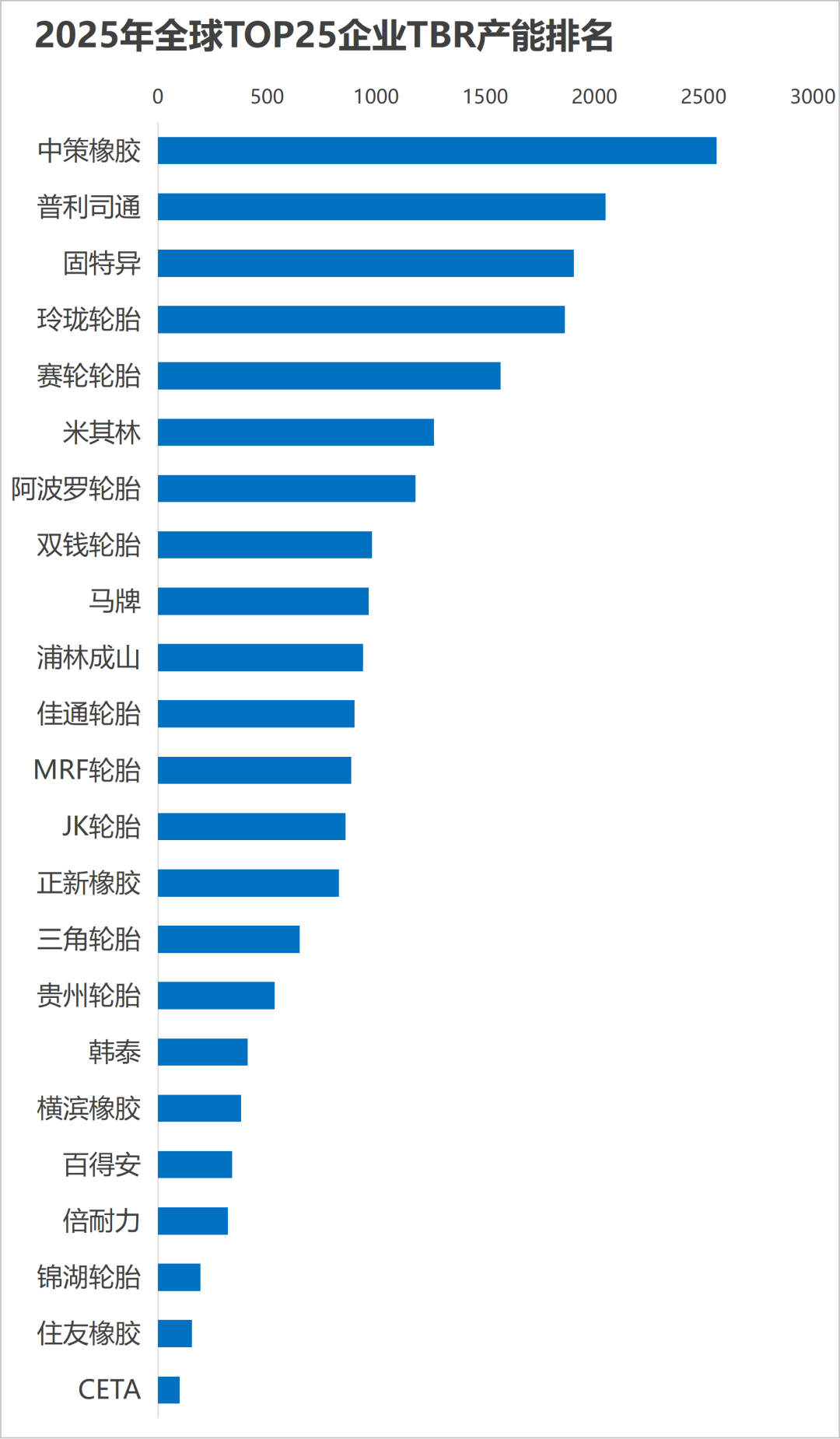

榜单制作完成后,产能维度的数据揭示出一个清晰而震撼的事实:中国轮胎企业的制造体量已居全球之首,轮胎工业基础日趋雄厚,正逐步成为全球轮胎制造业的核心引擎。 本次系列榜单共分为PCR(半钢子午线轮胎)产销排行、TBR(全钢子午线轮胎)产销排行以及OTR(非公路轮胎)排行三大板块。本期率先发布TBR产能及销售数据排行榜。

从榜单中可以直观看到,中国企业在TOP25排名中占据了“半壁江山”,合计产能占榜单总份额约50%。这一成就的背后,是中国庞大的资源基础、持续凸显的成本优势,以及中国轮胎企业立足本土、放眼全球的清晰市场战略。以下,我们将从分企业、国内外对比、战略布局、收益分析及工厂效率等多个维度,对本期TBR榜单进行深度解读。

根据《TireBusiness》发布的2025年全球轮胎TOP75企业,对其中TOP25企业全球工厂中TBR产能进行统计汇总。

数据显示,中国轮胎企业在总规模上实现领跑,同时在工厂效率与全球化布局中展现出强劲动能。中策橡胶以2429万条的年产能位居全球第一,其单厂平均产能高达485万条,远超国际巨头,成为中国轮胎工业高质量发展的典范。

一、头部企业集中,中企军团崛起

从全球TBR产能排名看,前三强分别为:中策橡胶、普利司通、固特异。前十名中中国企业占据五席:中策橡胶、玲珑轮胎、赛轮轮胎、双钱轮胎、浦林成山。此外,佳通轮胎、正新橡胶等也位居前列。中国品牌TBR总产能合计约1亿条,占TOP25总产能的50%,显示出中国在商用车轮胎领域的绝对主导地位。

单位/万条

二、国内外产能对比:

国内企业内需托底,海外扩张加速

从产能地理分布看,TOP25中,中国大陆企业TBR总产能合计9870万条,占比45%,中国(大陆+台湾)总产能占比超50%。印度企业总产能合计3024万条,占比约14%。中国庞大的商用车市场、物流需求以及出口动能为产能消化提供了坚实支撑。

单位/万条

三、工厂数量及规模:

中策橡胶规模领跑,中企效率最佳

根据表格数据,TOP25企业TBR工厂数量及平均单厂产能如下:

单位/万条

中策橡胶5家工厂实现2429万条产能,平均单厂产能高达485万条,居全球首位,远超普利司通、固特异等国际对手。其中策建德基地两大厂区合计起来,是全球最大的TBR单一制造集群。这种“超大规模工厂”模式带来了显著的成本优势——通过高度自动化和智能化产线,单胎制造成本较行业平均水平低8%-10%。

值得关注的是,浦林成山2家工厂实现了940万条产能,平均单厂470万条,排名第二,展现出极高的集约化水平。而固特异、米其林等海外头部品牌部分分散,工厂规模普遍小而分散,符合多元布局和全球销售网络的搭建,但部分欧洲工厂产能利用率持续偏低,这也是其陷入亏损的重要原因。

工厂数量与总产能并非正相关,单厂规模成为竞争力的核心。 中策橡胶通过“集中制造、规模极致”的策略,将资源集中于少数超大型基地,实现了管理效率与成本控制的双重领先。

四、国内外产能利用率分化:

中国企业满产 vs. 国际巨头开工不足

2025年,中国头部TBR企业平均产能利用率高达80%-90%,而部分国际巨头仅65%-75%。 这种分化的根源在于国内企业全钢工厂单体大、工厂管理集中,高性价比产品使得国内外订单与产能释放互相支撑;国外(欧美地区等)内需不足,多数工厂在2025年调整产能计划,减少TBR生产以及工会问题等成为产能利用率偏低的主要原因:

单位/万条

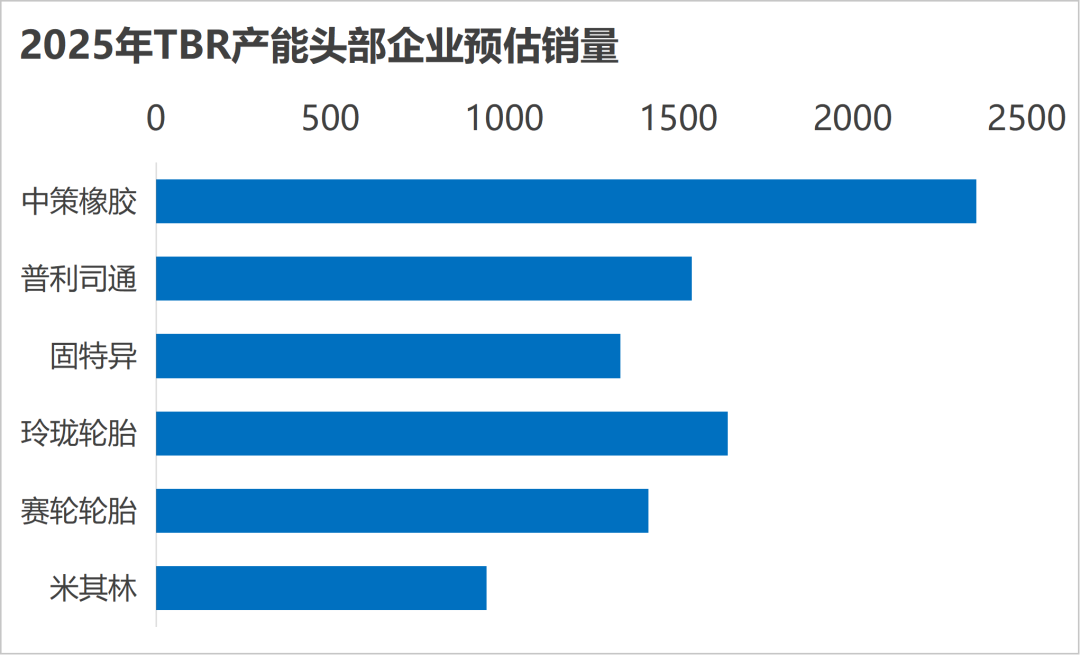

1. 中策橡胶:满产满销,实际销量约2500万条

中策橡胶2025年TBR板块收入约205亿元,估算销量2280-2420万条。其中,建德基地两条产线满负荷运转,泰国工厂产能同样供不应求。因此,中策的实际销量远超80%估算值,约2500万条,进一步拉大对普利司通的领先优势。

2. 普利司通、固特异:收缩战线,利用率不足70%

普利司通2025年主动退出中国TBR市场,关停西班牙工厂,其全球TBR产能虽有2050万条,但实际出勤产线已大幅缩减。据财报,其美洲、亚太TBR销量双双下滑,估算实际销量约1200-1300万条。固特异利润增速下降,北美部分工厂产能利用率偏低,实际销量可能在1000-1100万条左右。

3. 赛轮轮胎:海外布局优势,利用率超90%

赛轮轮胎凭借越南、柬埔寨基地的关税优势,订单饱满。2025年上半年其越南基地基本满产,柬埔寨工厂同样高负荷运行,整体TBR产能利用率预计在90%以上,实际销量接近1400万条。

头部企业战略布局:

中策橡胶“规模+高端”双轮驱动

中策橡胶的登顶背后是清晰的战略层级:

国内深耕:建德基地两大厂区通过“未来工厂”智能化改造,生产效率与产品一致性达到国际先进水平。

海外扩张:泰国罗勇府工厂、印尼三宝垄工厂满产满销,前者辐射欧美,后者瞄准关税。

产品高端化:推广“五侠”系列、新能源商用车专用胎等高附加值产品,2025年全钢板块收入达205亿元,毛利率稳步提升。

其他企业方面,玲珑轮胎推进“7+5”全球战略,塞尔维亚工厂作为欧洲桥头堡已贡献200万条TBR产能;赛轮轮胎通过越南、柬埔寨、印尼、埃及多点布局,构建起全球最分散的TBR产能网络,抗风险能力突出。而国际巨头普利司通、固特异则通过关停高成本工厂,聚焦核心基地,追求利润而非规模。

总结

中策橡胶登顶全球TBR产能榜首,同时以5家工厂、485万条平均单厂产能的极致效率,为中国轮胎工业树立了标杆。这份榜单揭示出TBR竞争已从“产能竞赛”转向“工厂效率+全球化布局”的双重比拼。

中国企业的下一站:中策橡胶已率先走出以量取胜的初级阶段,通过智能制造降本、海外建厂破壁、高端产品溢价,形成了可持续的竞争优势。

未来,全球TBR格局将围绕“效率+布局+技术”三重展开。中国轮胎企业应从追求更大产能转向更优工厂结构及技术升级,将规模优势真正转化为利润优势。

附件:《2025年全球TOP25 TBR工厂及产能》统计完整版收录在《TiresMarketing轮胎营销》07期(2026年6月 第2期)杂志发布,会员私信免费领取。PS: 《TiresMarketing轮胎营销》06期(2026年4月 第2期)杂志即将发布,会员订阅获取更多行业数据报告~