短期内轮胎市场仍将面临“需求偏弱、库存偏高、利润承压”的三重考验。

2026年6月,国内轮胎市场延续了5月下旬以来的调整态势。半钢胎与全钢胎细分市场表现各异,但在核心驱动因素上呈现出共性:出口阻力显著增大,国内需求复苏不及预期,成品库存被动累积。

在利润空间受到原材料成本与出货速度的双重挤压下,生产企业面临的产销压力持续加大,主动停减产现象增多。短期内轮胎市场仍将面临“需求偏弱、库存偏高、利润承压”的三重考验。

半钢胎:内外需同步弱化

订单与库存形成“双向挤压”

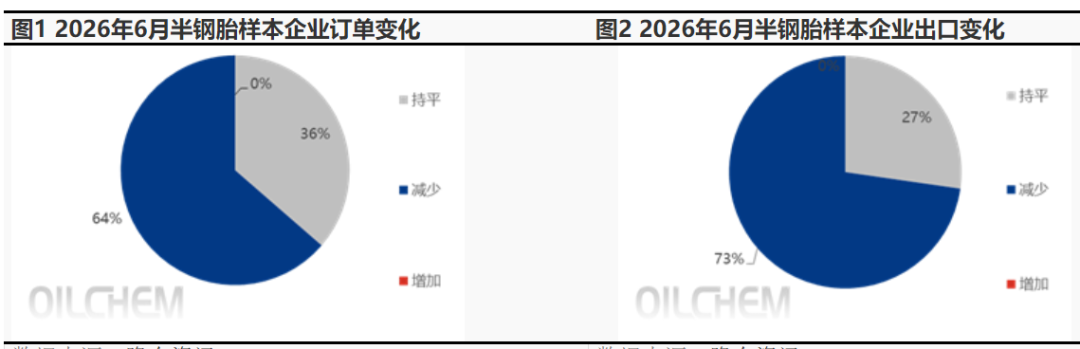

半钢胎市场的下行压力在6月进一步凸显。样本企业订单监测数据显示,64%的企业订单量较上月减少,仅36%的企业订单持平,无企业订单增加,订单整体表现明显弱于前期。

出口端的拖累是核心因素之一。受地缘政治冲突与国际贸易壁垒叠加影响,半钢胎出口订单遭遇重挫。数据显示,73%的样本企业出口订单量较上月下滑,仅27%的企业出口订单维持持平,出口端几乎无增量支撑。

具体而言,欧盟对华轮胎反倾销调查持续发酵,中东地区局势动荡抑制了区域采购需求,同时欧亚经济委员会对13–21英寸汽车轮胎(含半钢胎)发起的保障措施调查,进一步压缩了中国半钢胎的出口空间。

国内市场同样表现平淡。南方雨季持续影响出行需求,叠加农忙时节劳动力分流、中高考期间家庭出行延后等因素,终端替换需求释放节奏被打乱。内需与外需的同步走弱,直接导致企业订单量显著下滑。

库存方面,截至6月4日,半钢胎样本企业平均库存周转天数录得45.81天,环比增加0.40天,同比增加0.03天。尽管同比数据基本持平,但环比的小幅攀升反映出出货速度的放缓。

月初市场出货节奏偏慢,叠加部分企业价格政策尚未明确,下游经销商补货意愿谨慎,库存呈现“先降后升”的走势,企业去库存压力持续存在。

全钢胎:出口阻力延续

内需复苏乏力制约订单弹性

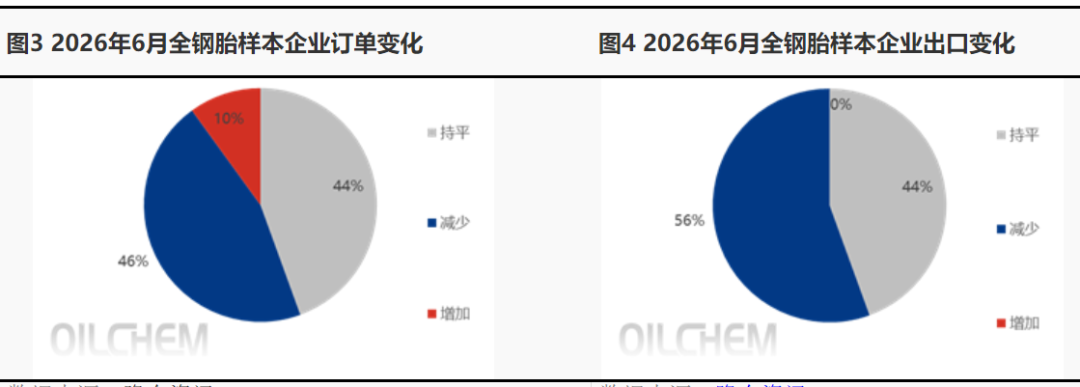

全钢胎市场在6月的表现略好于半钢胎,但整体仍处下行通道。样本企业订单数据显示,46%的企业订单量较上月减少,44%的企业订单持平,10%的企业订单实现增长,订单下滑趋势虽有所收窄,但整体动能不足。

出口端压力依然显著。56%的样本企业出口订单较上月下滑,44%的企业出口订单持平,无企业出口订单增加。

海外市场的挑战主要来自三方面:一是中东地缘局势不稳,区域贸易活跃度下降;二是秘鲁等国的反倾销调查延续,贸易壁垒持续存在;三是欧亚经济联盟对华全钢胎的长期反倾销税于2026年3月再次延长,进一步抬高了出口成本。

国内市场需求虽有小幅复苏预期,但实际落地效果有限。6月气温升高理论上有利于终端替换需求,但南方雨季与北方多地降水增多,抑制了货车出行频率,物流运输效率受到影响。

同时,运输行业利润偏低导致车辆替换周期拉长,终端需求释放节奏缓慢。整体来看,国内订单虽有小幅提升预期,但幅度有限,难以抵消出口端的减量,内外销订单量仍存走低预期。

库存方面,全钢胎样本企业平均库存周转天数录得40.29天,环比下降0.22天,同比下降1.58天。

尽管环比数据有所下降,但需结合时间节点理解:上月底受企业进货任务压制,市场补货行为增加,导致周期内库存储备环比减少。但从月度维度看,6月整体库存仍呈现抬升迹象,企业去库存压力并未实质性缓解。

利润压缩与产销失衡,更多企业减产

当前轮胎企业面临的产销失衡已成为制约生产的核心矛盾。出货速度的放缓直接推高了成品库存,而原材料价格的高位运行则持续挤压利润空间。

天然橡胶等核心原材料价格在上半年维持高位,叠加轮胎价格传导不畅,企业利润空间缩减明显。为应对压力,部分企业开始限制经济型产品的产出,以优化产品结构、控制成本。

产销压力下,企业的生产策略趋于保守。半钢胎与全钢胎企业均出现不同程度的停减产现象,排产量呈现走低迹象。这一方面是为了缓解库存压力,避免库存过度累积带来的资金占用与减值风险;另一方面也是对市场需求疲软的被动适应。

展望下半年,轮胎市场的走势将取决于三大核心变量:国内需求复苏节奏、国际贸易环境变化、政策支持力度。

国内方面,雨季结束后终端替换需求有望迎来集中释放,物流行业的景气度回升也将带动全钢胎需求改善。出口方面,需密切关注欧盟反倾销调查结果、中东局势演变及新兴市场的开拓进展。政策层面,促消费政策、稳定外贸的配套措施若能有效落地,将为市场注入更多确定性。

企业需在生产节奏、产品结构与市场布局上持续优化,以应对复杂多变的市场环境。而政策的精准发力与市场自发调节的共振,将成为推动行业走出低谷的关键力量。

(部分图片源于网络,如有侵权请联系删除)